PIT-11

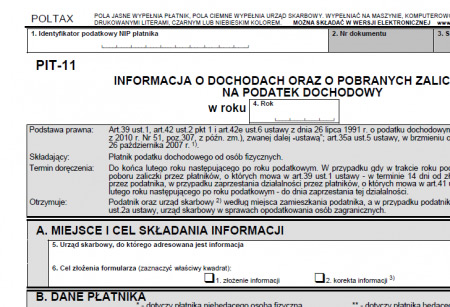

Obowiązek wystawiania PIT-11 spoczywa na przedsiębiorcy, który zatrudnia pracowników, a także na takich instytucjach, jak między innymi spółdzielnie pracy, banki (np. od wypłaconych emerytur i rent z zagranicy), uczelnie (od wypłaconych stypendiów). Płatnikiem jest jednostka organizacyjna niemająca osobowości prawnej, osoba fizyczna, osoba prawna, której obowiązkiem jest obliczyć i pobrać od podatnika podatek i wpłacić go fiskusowi. Od 26 września 2013 r. obowiązuje nowy wzór PIT-11.

Obowiązek wystawiania PIT-11 spoczywa na przedsiębiorcy, który zatrudnia pracowników, a także na takich instytucjach, jak między innymi spółdzielnie pracy, banki (np. od wypłaconych emerytur i rent z zagranicy), uczelnie (od wypłaconych stypendiów). Płatnikiem jest jednostka organizacyjna niemająca osobowości prawnej, osoba fizyczna, osoba prawna, której obowiązkiem jest obliczyć i pobrać od podatnika podatek i wpłacić go fiskusowi. Od 26 września 2013 r. obowiązuje nowy wzór PIT-11.

PIT-11 jest to dokument informujący o uzyskanych przez pracownika dochodach (są to wszelkiego rodzaju wypłaty pieniężne wynikające ze stosunku pracy, wartość pieniężna świadczeń w naturze bądź ich ekwiwalenty oraz np. koszty dojazdów pracownika do pracy) w danym roku oraz pobranych zaliczkach na poczet podatku dochodowego i odprowadzanych przez pracodawcę do urzędu skarbowego. Zawiera również sumy składek na ubezpieczenie zdrowotne i społeczne odprowadzonych do ZUS. PIT-11 wypełnia płatnik i przekazuje go pracownikom, którzy nie korzystają z możliwości rocznego rozliczenia ich podatku przez pracodawcę (do 28 lutego 2014 r. za rok 2013) oraz do Urzędu Skarbowego, drogą mailową (opatrzony kwalifikowanym podpisem elektronicznym) lub listem poleconym. Można także osobiście przekazać pracownikowi lub oddać w okienku podawczym organu podatkowego (za pokwitowaniem). Dyrektor Izby Skarbowej w Warszawie, nr IPPB4/415-653/11-2/MP wskazał, że przekazanie informacji PIT-11 pracownikowi może nastąpić za pomocą środków komunikacji elektronicznej (…) pod warunkiem jednak, że zachowany zostanie wzór informacji PIT-11 i będzie ona zawierała wszystkie niezbędne elementy określone przepisami prawa (w tym podpis elektroniczny lub tradycyjny).

Natomiast osoby, które przez cały rok pracowały u jednego pracodawcy mogą uniknąć samodzielnego rozliczania podatku dochodowego i składania rocznego zeznania. Warunkiem jest złożenie do 10 stycznia oświadczenia (na druku PIT-12), w którym wyrażona jest taka wola. Wówczas pracodawca nie wypełnia dla tej osoby informacji PIT-11, natomiast przekazuje roczne rozliczenie podatku pracownika na formularzu PIT-40.

W przypadku, jeżeli nastąpiło w ciągu roku rozwiązanie umowy przez pracownika lub likwidacja działalności płatnika i obowiązek poboru zaliczek ustał, to PIT-11 przekazywany jest w terminie 14 dni od dnia złożenia wniosku o wystawienie informacji. Bez takiego wniosku PIT-11 wystawia się na koniec roku podatkowego – nie później niż do końca lutego roku po nim następującego.

Opóźnienie ze strony płatnika terminu wysłania PIT-11 jest wykroczeniem skarbowym i podlega karze.

Natomiast przepisy wyraźnie stanowią, iż nawet wówczas, gdy podatnik nie otrzymał druku PIT-11, powinien uwzględnić w swoim rozliczeniu rocznym uzyskane u danego zleceniodawcy dochody.